Índice del Articulo

La valoración aduanera de vehículos extranjeros

Una de las cuestiones determinantes, que genera gran incertidumbre entre el contribuyente que es sujeto a un Procedimiento Administrativo en Materia Aduanera porque no se acredito la legal importación, estancia o tenencia de su vehículo en el país, lo es el procedimiento que utilizara la Autoridad Fiscal para realizar la valoración aduanera de la unidad, factor que es elemental para la determinación de las contribuciones omitidas como el Impuesto General de Importación (IGI), Impuesto al Valor Agregado (IVA) y Derecho de Trámite Aduanero (DTA).

Fundamento de la valoración aduanera

Para contestar esta interrogante es importante observar el artículo 64 de la Ley Aduanera, precepto que establece como regla general, que la base gravable del impuesto general de importación es el valor en aduana de las mercancías, de igual forma el artículo 71 de la misma ley prevé diversos métodos para calcularlo cuando dicho valor no puede determinarse conforme a esa regla general; sin embargo, cuando el valor de las mercancías no pueda determinarse conforme a la regla general o los métodos previstos en el artículo 71 antes citado, tratándose de vehículos usados, el tercer párrafo del artículo 78 de dicho ordenamiento, establece que la base gravable será la cantidad que resulte de aplicar al valor de un vehículo nuevo, de características equivalentes, del año modelo que corresponda al ejercicio fiscal en el que se efectúe la importación, las amortizaciones o descuentos por años de uso.

Procedimiento

Por lo tanto, si la autoridad aduanera determina la existencia de omisión de contribuciones, en atención a que no se acreditó la legal estancia en el país de un vehículo de procedencia extranjera, cuando no pueda determinarse el valor de este en razón de que es usado conforme a la regla general o los métodos previstos en el artículo 71 de la Ley Aduanera, dicha determinación debe sustentarse en el valor de un vehículo nuevo de características similares o equivalentes, esto es, deberá ser un vehículo semejante en cuanto a marca, categoría, línea, prestigio comercial, estructura y diseño físico y que además usen el mismo tipo de combustible, que sea comercialmente equivalente en cuanto a calidad y precio, para que la valoración cumpla con la exigencia constitucional de fundamentación y motivación del acto de autoridad.

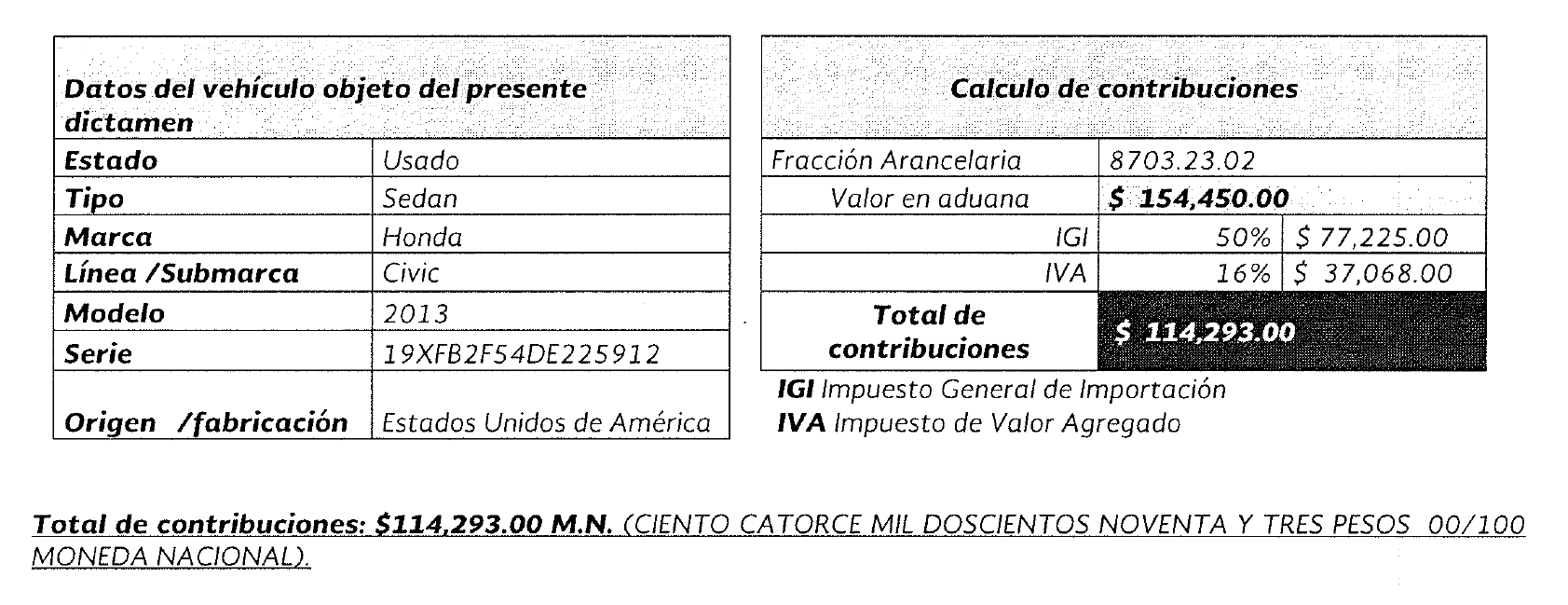

Ejemplo

El Ejemplo que para este caso utilizaremos lo será un Honda Civic línea EX motor 2.0 L de 4 cilindros modelo 2013 originario de USA, la Autoridad hacendaria en aplicación de los anteriores preceptos de la Ley Aduanera realizo la siguiente valoración aduanera:

Y como resultado de valoración aduanera de $154,450.00 M.N al vehículo Honda CIVIC línea EX motor 2.0 L de 4 cilindros modelo 2013 originario de USA le correspondieron las siguientes contribuciones omitidas:

por CARLOS RUBEN SILVA URIAS

(Licenciado en Derecho y en Contaduría Pública)

1 thought on “LA VALORACIÓN ADUANERA DE VEHÍCULOS EXTRANJEROS”